【つみたてNISA】初めて資産運用をするなら、長期・積立・分散が揃ったこれで。

預貯金にほぼメリットがない今、資産形成のために必要なのは“運用”。初心者でも怖くないお金の動かし方を風呂内亜矢さんが解説する。

イラストレーション・レモン・フー 文・斎藤理子

“つみたてNISA”はこんな人におすすめ!

●投資ビギナーである

●時間や手間をかけたくない

●リスクをおさえたい

ビギナーが投資を始めるのに最適だと風呂内さんが太鼓判を押すのが、2018年にスタートした〈つみたてNISA〉。金融庁のホームページには、『特に少額からの長期・積立・分散投資を支援するための非課税制度』とある。

「現在日本には、約6000本もの投資信託があります。その中から、安心して運用できるものを選ぶのは、ビギナーには至難の業です。つみたてNISAが扱うのは、金融庁が定めた厳しい条件をクリアしている約160本の商品のみ。長期投資向けの投資信託が厳選されているので、投資が初めての人でもスタートしやすくなっています」

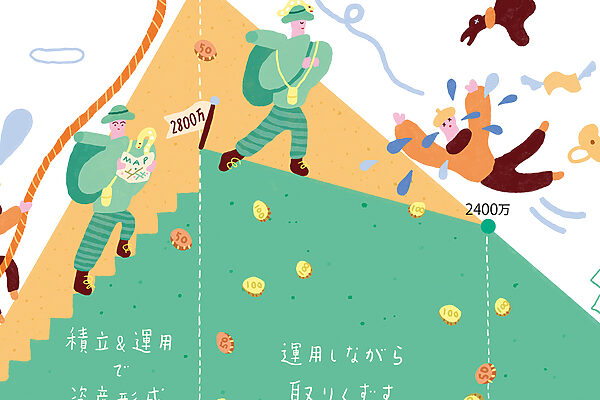

年間40万円まで、最長20年非課税で運用できるのが魅力。

金融庁が長期・積立・分散投資に必要と考える条件を満たした約160本の金融商品が、税制優遇を受けながら購入できる〈つみたてNISA〉。ひとつの商品の中に、多岐にわたる業種の投資先が詰められている投資信託が中心なので、値動きの異なる複数の投資先に分散投資ができる。結果、リスクが軽減されるというメリットがある。

「つみたてNISAは、名前が表しているとおり積立による購入しかできません。定期的に決まった額を買い続けていくので、値上がり値下がりに関係なく毎月同じ金額を買う仕組みです。安い時にはたくさん買い、高い時には少しだけ買うことになるので、市場の価格変動に大きく左右されにくい運用ができます」

リスクが少ないというだけでも初心者にはうれしい〈つみたてNISA〉だが、最大の魅力は、年間最大40万円までの投資に対する利益であれば、最長20年間非課税だということ。

「通常、投資で得られた利益に対しては、所得税と住民税に復興特別所得税を加えた20・315%の税金がかかります。たとえば10万円を投資して5万円の利益が出たら、1万円ほどの金額が税金で引かれます。〈つみたてNISA〉はこれがゼロなので、利益がそっくり手元に残り、節税しつつ資産形成ができることになります」

投資信託の場合、通常は買う時(購入時手数料)、保有している間(信託報酬)、売る時(信託財産留保額)にコストがかかる。〈つみたてNISA〉の場合、購入時手数料がかからず、保有中にかかる手数料である信託報酬も他にくらべると低いのが特徴。長期間の投資では、手数料もあなどれないだけに、低めな設定はありがたい。

始めるためには……

(1)金融機関を選ぶ

銀行や証券会社、ネットバンクやネット証券など、つみたてNISAを扱っている金融機関で専用の口座を開設する必要がある。圧倒的に商品数が多いのはネット証券。逆にメガバンクや店舗証券は数を絞っている。

(2)商品や金額を調べる

投資先のジャンルは、国内株式、国内債券、先進国株式、先進国債券、新興国株式、新興国債券の大きく6つに分けられる。この配合を考えて選ぶ。わからなければ、この6つをまんべんなく組み合わせた〝バランス型″を。

01 / 02

広告