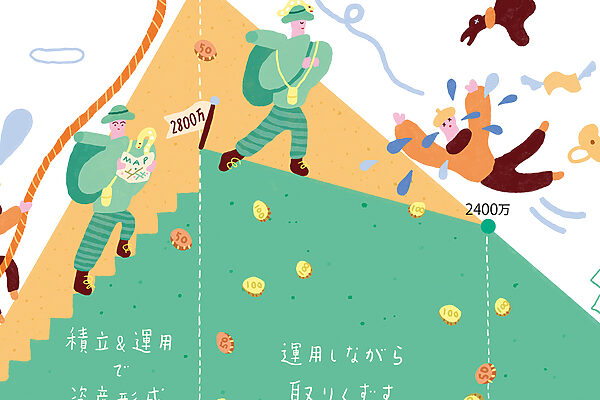

【つみたてNISA】初めて資産運用をするなら、長期・積立・分散が揃ったこれで。

預貯金にほぼメリットがない今、資産形成のために必要なのは“運用”。初心者でも怖くないお金の動かし方を風呂内亜矢さんが解説する。

イラストレーション・レモン・フー 文・斎藤理子

値動きに心が乱されないですむ、少額からスタートできる。

〈つみたてNISA〉をスタートさせるためには、銀行や証券会社に専用の口座を開設する必要がある。開設できるのは、年にひとり1口座。いつでも引き出せるのも特徴となっている。金融機関によって取り扱っている商品の種類や数が異なるので、まずは買いたい商品がある金融機関をリサーチ。メガバンクや店舗のある証券会社では、商品を数本から十数本に絞っているケースが多い。対してネットバンクやネット証券は多数の商品を扱う傾向にある。

「投資先のジャンルは、国内株式、国内債券、先進国株式、先進国債券、新興国株式、新興国債券の6つに分けられます(下図参照)。この中で何が組み合わされて詰め合わせになっているかを見て選びます。何を選んだらいいかわからないという人は、まずは6ジャンル全部をまんべんなく組み合わせたバランス型からスタートするのが無難でしょう」

風呂内さんのビギナーへのおすすめは、国内株式銘柄3と先進国銘柄1の配分。銘柄だけでなく、地域もばらして購入することで、国内の景気だけに左右されることがないという点も、リスク軽減につながる。積立金額や商品はいつでも変更できるので、無難なものから始めて投資に対する感覚を掴んでいくといいという。

「金融機関によって異なりますが、100円から始められる口座もあります。最初は少額から始めて、慣れてきたら金額を増やすこともできます。積立は毎日、毎月、年2回などから選べるところが多いですね。毎営業日に100円積み立てたら年に約2万5000円、20年続けたら50万円に。自動積立だから、手間も時間もかからずほったらかしにしておいてもお金がお金を作ってくれるわけです。貯蓄額の10%くらいを投資に回すなら、初めてでも挑戦しやすいと思いますが、その金額も自分で決められるし、額が刻めることで心理的負担が少なくてすみます」

投資なので、もちろん増える時も減る時もある。減った時に慌てて売らずに待つ余裕を持てる金額でできるのが〈つみたてNISA〉だと風呂内さん。毎月分配金を受け取るタイプの投資とは異なり、運用で得られた利益をそのまま運用に回せるので、利益が増幅していく〈複利効果〉も期待できる。

大きな勝負に出てハラハラする運用ではなく、時間をかけてじっくりと資産を増やしていきたい人や、常に相場のことなど考えていられないという人には最適な投資だといえる。

地域や運用スタイルを分散して、リスクを最小限におさえる。

【何に?】

《債券》

国や会社にお金を貸す金融商品、株よりリスクは低いが、利益も低めになる。

《株式》

特定の会社の株を購入。変動が大きく、債券よりリスクは高いが利益が出る可能性も高い。

【地域は?】

《国内》

日本国内の景気に連動するため、景気変動の影響を直接受ける。海外よりもリスクは低い。

《先進国》

新興国よりも安定しているが、為替変動の影響を受けやすく、国内より値動きが激しい。

《新興国》

値動きの幅が大きいので、資金に余裕がある時や、急な値上がりを期待したい時に。

【運用は?】

《インデックス型(パッシブ)》

日経平均株価や東証株価指数などの特定の経済指数に連動させていくことを目標とした運用。初心者向き。

《アクティブ型》

ファンドマネージャーが、市場平均よりも上回る運用を狙って銘柄を選定。ハイリターンもあるが手数料は高め。

風呂内亜矢(ふろうち・あや)●1級ファイナンシャル・プランニング技能士。新聞系オンラインの連載や、雑誌、TV、講演などでも活躍中。最新刊『ほったらかしでもなぜか貯まる!』(主婦の友社)など著書多数。

出典:『ほったらかしでもなぜか貯まる!』風呂内亜矢著(主婦の友社) 参考:金融庁ホームページ https://www.fsa.go.jp

『クロワッサン』990号より

02 / 02

広告