50歳からの「ねんきん定期便」はここだけチェックすればOK。

会社員も、主婦も、自営業の人も、老後=年金生活であることには変わりない。

将来のために今知るべきこと、できることを、しっかりと。

将来のために今知るべきこと、できることを、しっかりと。

イラストレーション・佐々木一澄 文・黒澤 彩

毎年、誕生月に届く「ねんきん定期便」をちゃんと見ていますか?

「49歳までは、今までの加入実績に応じた年金額が書かれていましたが、50歳になると、このまま年金保険料を60歳まで払い続けた場合の年金見込額が記載されるようになります」

と教えてくれたのは、ファイナンシャルプランナーの深田晶恵さん。50歳は、老後のことを具体的に考え始めるべき節目といえそう。

年金額は、同世代ならみんな同じくらいというわけではない。おさらいすると、20歳から60歳まで全員が加入する基礎年金と、会社員、公務員が加入する厚生年金の2階建てになっていて、2階部分は加入期間と収入に応じて金額が変わる。

「女性は平均的に給与が低いという統計があります。それに今の50代は、出産を機に退職した人が多数ですから、働いている期間も短かめですね。同期の男性社員と比べて年金額が少ないということはよくあるのです」

最近は、定年後のお金の問題に直面した働く50代女性からの相談も増えているそう。

「40代のときにも老後の不安を感じていたとはいえ、どこか漠然と他人事のように考えていた人が多いのではないでしょうか。それが50代になった途端に、少しずつ不安が現実味を帯びてくるわけです」

来る60代に備え、お金のことや働き方を考えなければと思いつつも忙しい日々の中でつい先送りしがちなのもこの年代。深田さんは、50代前半のうちに現実を直視し、60歳以降と65歳以降の生活はどうなるのかをイメージしておいたほうがいいと話す。

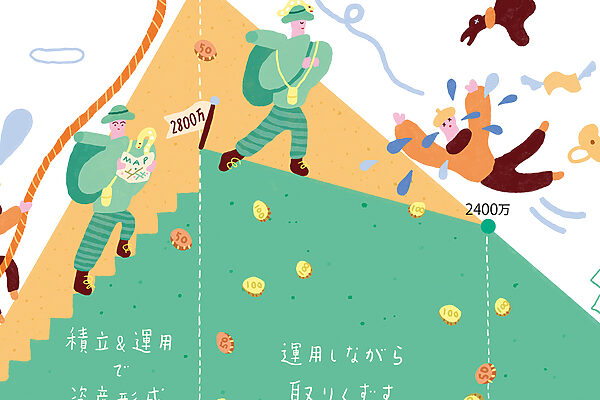

「具体的には、定年後も再雇用で働き、65歳まで貯蓄を取り崩さずに暮らせるかどうか。そして65歳で年金生活がスタートしたとき、年金はいくらもらえて、老後資金としての貯蓄はどのくらい必要なのかを知ることです。59歳になってから慌てるのではなく、早めに見通しを立てて行動することが大切。まず第一歩として、自分の年金額を知るところから始めましょう!」

【公的年金の受給開始年齢】

※部分年金:老齢厚生年金の報酬比例部分(2階建ての2階部分)のこと。

【会社員の年金早見表】

50歳からの「ねんきん定期便」はここだけチェックすればOK。

50歳以上の人は、「ねんきん定期便」を見れば自分のおおよその年金額がわかる。表面と裏面があり、表にはこれまでの納付額や繰り下げした場合のシミュレーションが記載されている。下のサンプルは裏面で、肝心の年金見込み額はこちらで確認しよう。

「ひとまず、基礎年金額と厚生年金額と総額さえチェックすればいいでしょう。基礎年金額が満額でなかったら、未納期間があるのかもしれません」

この場合、65歳からの年金額は168万円(そこから税金と介護保険料、自治体によって健康保険料が引かれる)。

「ほとんどの人が、『こんなに少ないの?』と愕然とするはず。でも、これから対策を練ることもできますよね。早く知るに越したことはありません」

(1)受給資格期間

現在までの加入期間は合っている?

金額とは別に、確認しておきたいのが1の欄。これは見込みではなく、現在までの年金加入期間なので、自分で数えてみて確認を。転職の多い人などで万が一、抜けている期間があれば日本年金機構に問い合わせよう。

(2)老齢基礎年金

2階建ての1階部分は未納がないかチェック。

20〜60歳まで40年間保険料を払った場合は満額で79万5000円。ただし、これは今年度の金額。物価の変動により、毎年度改定される。未納期間があったり、学生時代などに免除を申請していた人は満額にならない。

(3)老齢厚生年金

現在の加入状況が続いた場合の見込み額。

厚生年金に加入している期間と、その間の平均年収に基づいて計算される。今と同じ収入が60歳まで続くと仮定して計算されているので、50歳時点の見込み額と実際とでは金額が変わることも頭に入れておこう。

(4)合計

65歳からもらえる年金見込み額はこれ!

基礎年金と厚生年金を足した、額面の年金見込み額(手取りではない)。現在の年間生活費から引き算してみると、不足する金額が判明するので、65歳以降に必要なだいたいの老後資金を算出できる。

『クロワッサン』1096号より

広告