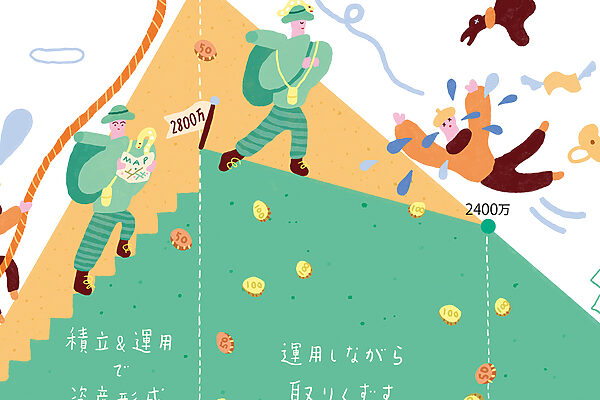

始めない人は、ソンをする!? 新NISAで、老後に備える。

来年、新しくなるNISAは投資できる金額も使いやすさもUP!

投資初心者が始めるには絶好の機会です。

投資初心者が始めるには絶好の機会です。

イラストレーション・前田はんきち 文・黒澤 彩

投資1年生がつみたてNISA始めました!

この機会に、編集部スタッフもついに投資デビュー! まずは現行の「つみたてNISA」口座を開設して、少額でつみたて投資を始めることに。

「つみたてNISAの口座を開いておくと、来年1月には自動的に新NISAに移行されます。今年積み立てたお金は、新NISAとは別枠としてそのまま最長20年間は運用できます。元本割れを経験するかもしれませんが、それも含めて、練習になるので、今年のうちに始めるのがおすすめ」(山中さん)

【用意するもの】

□ スマホ、またはPCなど

□ 転免許証、マイナンバーカードなど

STEP1.どこで口座を開く? 金融機関を選ぶ。

NISAの口座は1人1つだけと決まっていて、銀行や証券会社などの金融機関で口座を開く。どの金融機関でも口座維持手数料はかからないが、違いは取り扱う商品の数。今回は商品数が多く、スマホでも申し込める楽天証券で口座を開くことに。

スマホで最短5分から。まずはメールを登録。

↓

本人確認書類を写真に撮って送信する。

↓

納税方法の選択は、「確定申告が不要」を選ぶ。

↓

NISA口座を「開設する」にチェックを入れる。

↓

「つみたてNISA」のほうを選ぶ。

「金融機関選びは、まず初めの一歩。証券会社と銀行とでは商品数が圧倒的に違うので、証券会社がおすすめです。ただ、初めてなので対面で話を聞きたいなら、銀行か大手証券会社の窓口へ行ってみてもいいでしょう。金融機関も1年ごとに変更できます。」

STEP2.どの商品を買う? 投資する銘柄を選ぶ。

口座ができたら、次はつみたて購入する商品を選ぶ。たくさんある投資信託の中から選ぶため、事前にある程度予習の上、絞り込み検索機能を活用してみよう。商品は1つだけに決めなくても、複数の銘柄を○%ずつといったふうに買うこともできる。

つみたてNISAの対象商品は190本も!

↓

「投信スーパーサーチ」を活用して絞り込み。

↓

似たタイプのファンドを比較検討する。

「何を買えばいいのかわからない人は、先進国など世界の株式を中心に投資するバランス型ファンドを選ぶといいでしょう。上がったり下がったりの値動きにも慣れ、どんな運用をしたいかが定まってきたら、また違う商品を組み入れてもいいと思います。」

STEP3.いくら積み立てる? 注文内容を設定する。

商品を選んだら、注文の設定を。毎月どの商品を、いくら買うか(現状、つみたてNISAの上限額は年40万円なので、7月に始めるなら毎月6万6666円まで積み立てられる)、証券口座への引き落とし方法を決めて設定すれば、作業はすべて完了&投資デビュー!

引き落とし方法、引き落とし日を指定する。

↓

毎月の積み立て金額を決めて設定する。

↓

設定内容を確認して注文すれば完了!

「意外と簡単にできました。低コストのインデックスファンドを選ぶという基本が分かって、怖さも半減。投資なので元本割れすることもあるかもしれませんが、「ちょっとは失敗を経験することも大事」という山中さんの言葉を胸に、コツコツ続けていきます!」

『クロワッサン』1096号より

02 / 02

広告