年金はいつもらうのが正解? まさか、の落とし穴に注意。【知っておきたい年金の話】

65歳から受給できる年金ですが、60〜75歳の間で受け取り開始時期を選ぶことができます。それぞれメリット・デメリットがあり、悩むところ……。定年目前の2人の疑問をFPに相談してみました。

イラストレーション・大石さちよ 文・小沢緑子

畠中雅子(はたなか・まさこ)さん

ファイナンシャルプランナー

さまざまなお金のテーマで多くの媒体に執筆。講演会も行う。近著に監修本『知識ゼロでもきちんとわかる! お金のしくみ』など。

繰り下げ派

M子(59歳)

企業勤めを経て現在自営業。

繰り上げ派

K美(57歳)

定年を目前に迷える会社員。

年金どうする? 緊急座談会

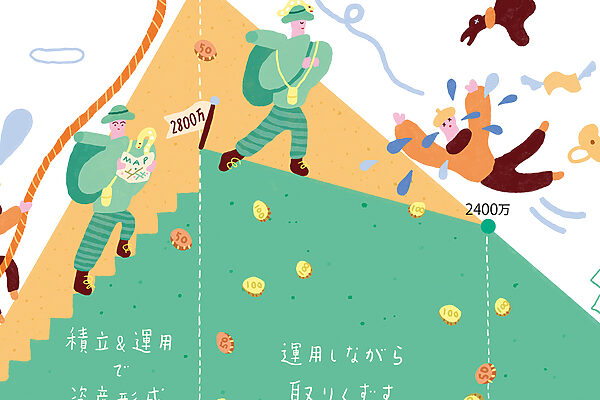

繰り上げ・繰り下げとは?

繰り上げた場合は、その月数×0.4%が減額されて最大減額率は24%。繰り下げた場合、その月数×0.7%が増額されて最大増額率は84%。その額が一生続く。

繰り上げた場合は、その月数×0.4%が減額されて最大減額率は24%。繰り下げた場合、その月数×0.7%が増額されて最大増額率は84%。その額が一生続く。

「繰り上げ」と「繰り下げ」、どちらを選択するのが正解なの?

正解はありません。制度を理解し、自分の価値観に照らして選びましょう。

М子 年金は65歳から受給ですが、繰り上げか繰り下げかは悩みます。

畠中雅子さん(以下、畠中) どちらも一理あって、家系的に長生きしそうにないから繰り上げたという人、逆に長生きリスクが心配で繰り下げたい人も。寿命は誰にもわからないから「正解はない」んです。

K美 要は体の健康と将来設計……。

畠中 ただ、年金は額面でなく「手取り額」で計算してほしいんです。「ねんきん定期便」記載の額は額面。そこから所得税(5%か10%)、住民税(一律10%)、社会保険料(国民健康保険料・公的介護保険料)が減額されます。額面の約3割が引かれるイメージです。

М子 そんなに! 知らなかったです。

畠中 特に国民健康保険料は自治体で計算比率が違い、地域で差がでます。

K美 どうしたらわかりますか?

畠中 各自治体がHPで「国民健康保険料試算システム」のシミュレーションツールを公開しているところがあり、それでざっくり計算ができます。

繰り上げや繰り下げは、どのようなメリット・デメリットがありますか?

繰り上げは始めたら変更ができない、などがあります。

K美 繰り下げ、繰り上げは、どんな理由で選ぶ人が多いんでしょう? 私は元気なうちに趣味の推し活を楽しみたいので「繰り上げ派」なんですが。

М子 私は年金はほぼ国民年金のみ。額が少ないので少しでも増やして老後の足しにしたい「繰り下げ派」です。

畠中 繰り上げは早く貰って人生を楽しみたいという人に多いですよ。繰り下げは長年自営業や主婦だった人は国民年金だと額が少ないので、増やせるのがいいと思います。ただ、夫婦とも会社勤めで厚生年金加入者の場合、繰り下げるとさらに年金額が多くなり、その分税金も多く引かれるので注意を。

繰り下げして額面が増える分、所得税と住民税が増えることも考慮しよう(東京都A区の場合)

繰り下げて額が増えても、非課税者でない場合は、増額分を全部受け取れるわけではない。所得税・住民税、自治体で異なる国民健康保険料、公的介護保険料が引かれる

繰り下げて額が増えても、非課税者でない場合は、増額分を全部受け取れるわけではない。所得税・住民税、自治体で異なる国民健康保険料、公的介護保険料が引かれる

K美 それぞれ損益分岐点は何歳に?

畠中 額面でいうと繰り上げ、繰り下げとも80歳前後が大きな損益分岐点(下図)。日本人女性の平均寿命は87.13歳(2024年)なので、長生きするほど繰り下げのほうが受給総額は増える可能性は大です。

繰り上げ派と繰り下げ派、額面では80歳前後が大きな損益分岐点

65歳受給と比べると、60歳受給、70歳受給、75歳受給それぞれの損益分岐点は上記が目安になる。体の健康とライフプランによって選択するのがよい。

65歳受給と比べると、60歳受給、70歳受給、75歳受給それぞれの損益分岐点は上記が目安になる。体の健康とライフプランによって選択するのがよい。

どちらもメリット、デメリットを比較してから選択するのがいいと思います(下図参照)。

年金の繰り上げ受給・繰り下げ受給のおもなメリット・デメリット

「早めに受給する繰り上げは、その人の人生計画に応じた積極的な貰い方。一方、繰り下げは途中で受給したくなったら取り消しができるので、選択肢が広い貰い方といえます」

「早めに受給する繰り上げは、その人の人生計画に応じた積極的な貰い方。一方、繰り下げは途中で受給したくなったら取り消しができるので、選択肢が広い貰い方といえます」

『クロワッサン』1165号より

広告