【iDeCo】節税で手取りを増やしつつ老後に備える──50代は”資産運用”の適齢期

50代からの資産運用は、遅いと思っていませんか? 実は適齢期なのだそう。今回はiDeCoを始めるコツと2026年の制度改正でiDecoはどう変わるのかご紹介します。

イラストレーション・竹井晴日 文・西山美紀

【iDecoの特徴】

● 掛け金の控除が積み立てている間に受けられ、手取りが増える。

●原則60歳まで引き出せない。

●受取時に税金がかかるが、優遇は受けられる。

●口座管理など手数料が毎月数百円かかる。

50代に入ると、退職後の資金に不安を覚える人も多い。いざ資産運用をしようと思っても遅いのでは……と悩むかもしれないが「50代からは、これからの人生設計を見据えた“資産運用”の適齢期」と話すのが、フィンウェル研究所代表の野尻哲史さんだ。

資産づくりのため、50代からでも活用を検討したいのがもう一つの非課税投資の方法であるiDeCoだ。正式な名前は「個人型確定拠出年金」。原則60歳まで引き出せないという制約があり、国民年金・厚生年金に加えて自分で用意する年金の3階建て部分、というイメージだ。

「最大の特徴は、積み立て・運用・受け取りのそれぞれの段階で税制メリットがあること。特に現役世代にとっては、掛け金が全額所得控除の対象となるため、毎年の所得税・住民税の負担を軽減でき、結果的に手取りが増える点が大きな魅力です。50代は所得が増える時期なので節税の効果を感じやすいですし、運用中の利益も非課税で再投資されるため、長期で続けるほど効率よく資産を育てられます」

そして、受取時には、退職所得控除や公的年金等控除が使えるため、受け取り方を工夫することで税負担を抑えることも可能だ。

「つまりiDeCoは、『将来に向けて資産を増やす』だけでなく、現役時代の手取りも増やせるなど、メリットの多い税制優遇制度です」

また、専業主婦やパート収入のみなど所得控除のメリットを受けにくい場合でも、運用益が非課税になる点は変わらず、また拠出期間をもとに退職所得控除が受けられるなど、資産運用の選択肢の一つとして検討する価値はありそう。

「50代は、資産形成と同時に、将来『どう取り崩すか』を考えはじめる時期。iDeCoは、その両方を支える仕組みで、NISAとあわせてぜひ活用したいところです」

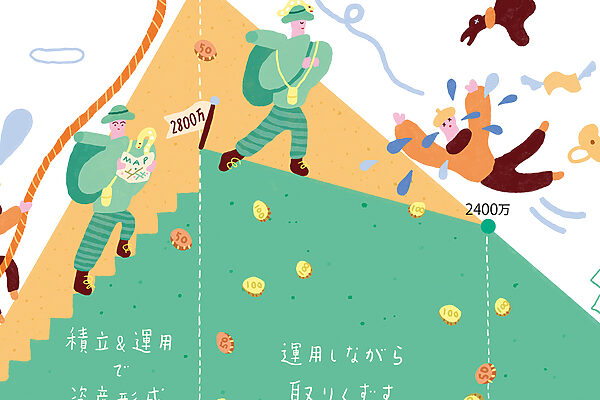

節税効果があるため、より効率的に資産を増やせるiDeCo。60歳まで引き出せない点は、退職後の資金準備としては安心材料にも。

掛け金所得控除で手取りが増える

掛け金が全額所得控除の対象となる点は、現役時代の大きなメリットだ。「所得からiDeCoの掛け金を差し引けるため、所得税や住民税が軽減され、結果として手取りが増えます。例えば月2万円を積み立てる場合は年間24万円が控除対象となり、節税になるイメージです」

退職所得控除など、受取時も税優遇

iDeCoは受取時にも税制優遇が。一括で受け取る場合は退職所得控除、年金形式で受け取る場合は公的年金控除が適用され、税負担を一定額抑えられます。「年金受け取りの場合は所得扱いになること、一括の場合は退職所得控除の適用方法が1月から変わっているので注意」

iDeCoの始め方と、注意する点とは

商品ラインナップや手数料を見て口座を選ぼう

iDeCoは節税メリットが大きい一方で、加入時や運用中に手数料が数百円かかる点に注意が必要。「金融機関ごとにコストや商品ラインナップが異なるため、比較して選ぶことが大切です。特に50代以降は運用期間が限られるため、手数料の影響も無視できません。自分が運用したい商品があるかに加え、手数料も確認し、無理なく続けられる口座を選ぶのがコツ」

取り崩しも考えて、運用商品を選ぼう

iDeCoでは投資信託に加え、定期預金などの元本確保型商品も選択可能。「iDeCoでは、運用中に配分変更も柔軟に行える点が、NISAにはないメリットです。また、基本的にはNISAと同じく『長期・分散・積立』を意識し、同じような運用を行うのがシンプルでいいと思いますが、商品数は格段に少ないため、より安定的なものを選んでリスクを抑制するのも手」

積立金額は、NISAとあわせて考えよう

積立額は、iDeCoとNISAとの合計額で考えよう。「両方で運用にまわす金額の目安は、年収の1割程度。教育費など大きな支出が終わっていれば、その割合を少しずつ引き上げることも検討できます。ただ、安全資産である預金が充分でない場合は、過度な積立額を設定しないのも大事。運用資産だけに目を向けず、預金も含めた資産全体のバランスが大切です」

2026年の改正でiDeCoはどう変わる?

iDeCoは今年から制度改正が適用されている。

「働き方にもよりますが、12月からは毎月の積立上限が大幅にアップし、60代以降も積み立てられるなど払い込み年齢期限も広がります。しかし、退職所得控除を分けて使える期間が、5年から10年に変わったため、一括で受け取りたい人は要注意。会社からの退職金の受け取り時期によってはどちらかでしか退職所得控除を100%受けられないので、受け取る時期や方法は、退職金と必ずセットで考えて」

●毎月の積立可能額の上限が大幅アップ。

●払い込み可能な年齢の上限が65歳→70歳までに、受け取り開始の期限が70歳→75歳までに。

●退職所得控除の特例が5年から10年に

『クロワッサン』1165号より

広告