最低限知っておきたい、自分の老後の資産と年金。

長生きするのはいいけれど、心配なのが老後の備え。不安を解消するには、自分を取り巻くお金の状況を把握することから始めよう。ファイナンシャルプランナー、社会保険労務士の井戸美枝さんに教わります。

イラストレーション・矢部太郎 文・太田祐子 データ、表提供・井戸美枝さん

厚生労働省によると日本人女性の平均寿命は87.45歳で、男性は81.41歳(2019年の調査より)。さらに女性の2人に1人は90歳まで、4人に1人は95歳まで生きるという調査もあり、多くの女性がおひとりさまの老後を送ることになりそうだ。いざそうなったとき、自分はだいじょうぶなのだろうか。お金は足りるのか、どんな準備が必要か? ファイナンシャルプランナーの井戸美枝さんに聞いてみた。

<65歳が特定の年齢まで生存する確率>

「老後に一世帯あたり2000万円不足すると騒がれましたが、ひとり老後の問題も不安の根っこは同じ。まずみなさん、自分の資産を把握してないし、年金額もわかっていないことが多い」

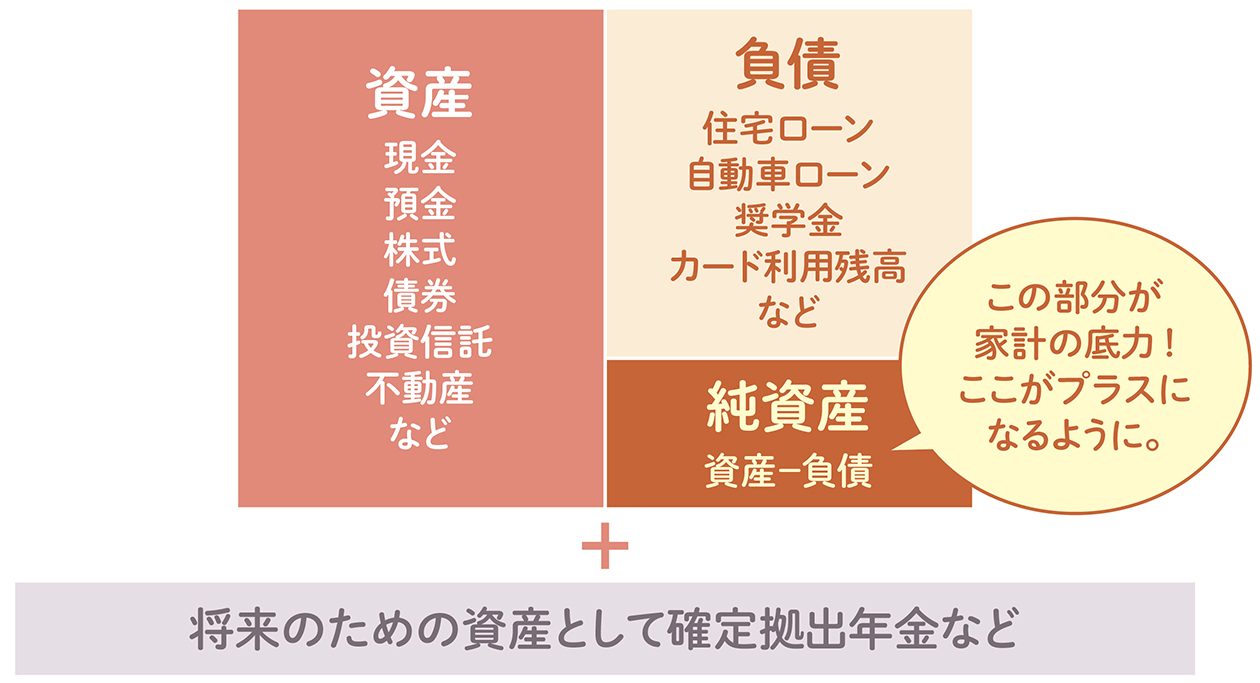

人生を終えるそのときまでお金が足りるかどうか。それを把握するには、まずは資産の洗い出しが必要だ。

現金、預金、株式や投資信託、住宅など資産の金額の一覧を作り、合計額から各種ローンなどの負債を引くと、それが純資産ということになる。

「注意したいのは、iDeCoなど確定拠出年金や退職金を資産に含めないこと。これは将来必ず使うお金ですから別枠にしておくことが重要です」

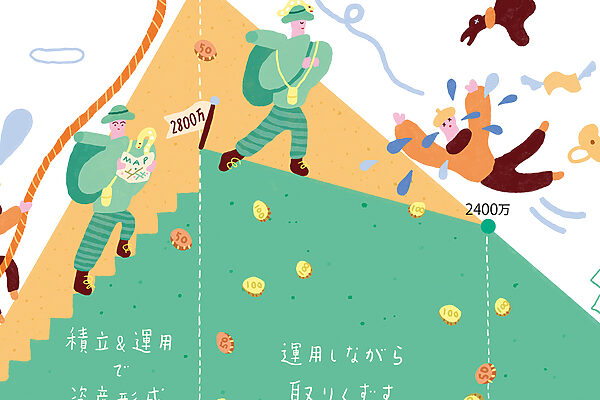

この純資産を現役時代にできるだけ増やしておくことが老後の備えとなる。

<家計をバランスシートで考える>

「そして純資産とともに老後の生活を支えるのは年金です。働き続けられる人はなるべく長く働くほうがもちろん理想的ですが、働かなくても亡くなるまでずっともらえるお金は公的年金か一部の企業年金しかありません」

<年金を知る>

ここで公的年金制度のおさらいを。年金は基本的に20歳から60歳までの40年間、国民全員が入る制度で、働き方などによって3つの種類に分かれる。

自営業、フリーランスなど会社に属せず個人で働いている人、または無職の人などが加入する国民年金(第1号被保険者と呼ばれる)、会社員や公務員などが加入する厚生年金(国民年金は第2号被保険者)、そして第2号被保険者の配偶者で扶養されている人が加入する国民年金(第3号被保険者)。

<65歳からの年金予想額(年額)>

年金の受け取りは、いずれも原則的に65歳から。40年間加入し、満額の保険料を納めておけば、第1号被保険者で月額6万5141円の老齢基礎年金を受け取ることができ、第2号被保険者の場合、これに老齢厚生年金が加わる。

この部分は働いている期間や年収によって異なるので、人によって受け取る年金額が違ってくるというわけだ。そして、第3号被保険者が受け取れるのも老齢基礎年金のみ。

「年金の額は、本当に人それぞれ。自分の年金額を知るには、毎年誕生月に届くねんきん定期便をチェックしましょう。とくに50歳を過ぎると、現時点での納付状況が60歳まで継続すると想定した上での受給額が掲載されていて、実際の受給額がだいたいわかります」

ちなみに現在49歳以上の人は、学生は任意加入だったため20歳から保険料を払っていないケースもあり(’91年度から義務付け)、2年程度の不足分が生じていることも。満額にするには国民年金に2年任意加入するか、60歳を過ぎても厚生年金に加入する必要がある。

<1年間の収入と支出を把握する>

「資産と年金額。自分が使えるお金の総額がわかったら、今度は支出額を知っておくことも大切です」

具体的には、住居費、教育費、保険料や、家電を買うなどの一時支出、それに食費や光熱費、通信費や医療費など生活全般にかかる基本生活費が1年間にどれくらいかかったかを把握したい。この基本生活費が老後の出費のメインを占めるようになるからだ。

「収支が合わない部分は“その他”として計上しますが、これは必要のない出費ですから、次の年からはこの金額を貯金しましょう」

そして現役を退いたら、この支出を70%ほどに収めて暮らすことを心がけるといいという。

「ただ、現役時代に羽振りがよかった人ほど生活を変えることが難しい。そうなると、あっというまにお金が減ってしまいます。元の給料が高ければ高いほど上限なく年金がもらえるというわけではありません。ねんきん定期便を見てがっかりする人も多いんですよ」

『クロワッサン』1038号より

広告