人生のゴールに向けて、持てるお金を賢く使い切る方法。

お金の話となると蓄財の話題が中心になりがちだけれど、ここでは使う話。

資産の多寡ではありません、誰にも必要な知恵をここに。

資産の多寡ではありません、誰にも必要な知恵をここに。

撮影・青木和義 イラストレーション・村上テツヤ 構成&文・堀越和幸

突然だが、あなたはいくつまで生きるか? 85歳? 90歳以上?

「いくつまで生きるかは誰にも答えることができません」と語るのは、合同会社フィンウェル研究所代表の野尻哲史さん。

「なので、生きている間の資産活用を考える際には仮に100歳と決めてしまうのがいい。迷わないで済むし、それより早く亡くなったら家族に残すと割り切ってしまえば、話がすごく簡単になります」

ところでフィンウェル研究所では毎年、60代の都市生活者約6000人にお金をテーマにしたアンケートを実施している。左は世帯保有資産のグラフだが、人生の後半、持てるお金とどう付き合おう?

◆60代の保有資産の分布

Q1.リタイア後はお金との向き合い方は変わりますか?

A. 資産活用を考える際に寿命を仮に100歳と決めると便利なのは、そこから逆算をして計算できるから。

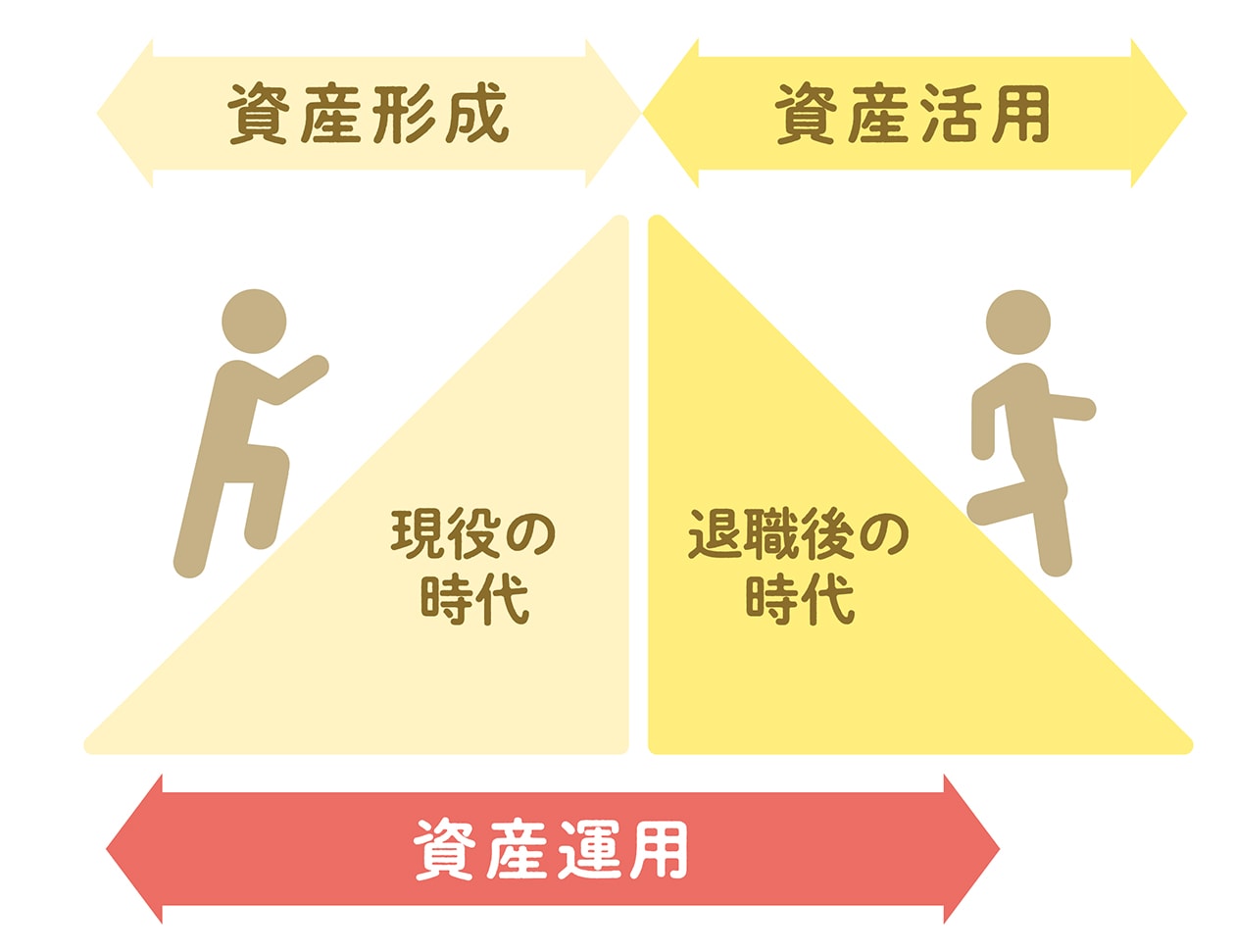

「リタイア後のお金との向き合い方は、山登りにたとえて考えるとわかりやすいと思います」

現役時代は山を登る“資産形成”の時代、リタイア後は山を下る“資産活用”の時代(下図参照)。登る山が高ければ高いほど、資産は多いということになる、が……。

「ただ、仮に1億円の資産があったとしても、リタイア後のプランが何もなければ直線的に減っていくことも充分に考えられます」

ゴールに向けて賢くお金を使い切るには、下山ルートをあらかじめチェックすることが大切だ。頂上の向こうは崖、とならぬよう。

ちなみに、“資産形成”が来る老後のための積み立てだとしたら、“資産活用”はそれを運用しながら、いかに資産寿命をうまく長く延ばしていくかのプロセスとなる。

「リタイアしてから慌てるのではなく、40〜50代になったら緩やかな下山ルートを考えましょう」

◆登山で考える資産形成と資産活用

Q2.使い切ると言われても、そんなに資産がありません。

A. かつて老後2000万円問題が話題になった。おさらいをすると、65歳以上の年金生活者は、月々5.5万円の赤字となり、95歳まで生き延びたとすれば、約2000万円ほど不足するという試算だ。

やっぱり老後は貯えが物を言う、と思いきや、フィンウェル研究所の60代の5つの満足度調査によれば、下のような結果となった。

「健康状態や仕事・やりがい、人間関係、資産水準、生活全般など、5段階評価による満足度調査ですが、資産に対する評価は2.69と低いものの、それ以外の評価は全て3を上回る数字となっています」

◆60代、5つの満足度の平均値

お金が少なくても幸せに暮らせる。そんな声を確かによく聞く。その一方で同研究所が行った、保有する資産額と満足度の平均値が下のグラフだ。

「2000万円までは保有資産が増えると満足度の高まりが大きく、そこから先はさほど変化がありません。この結果はやっぱり、耳目を集めた老後2000万円問題の影響なのかもしれません」

◆保有資産額別の満足度

Q3.具体的にはどんなお金の使い方をすればいい?

A. 野尻さんによれば、リタイア後は3つの収入のバランスを考える必要があるという。

「勤労収入、年金収入、資産収入の3本柱で、これをリタイアメント・インカムと呼びますが、これらでどう生活費を賄うかを考えます。現役時の勤労収入から、生活費と資産形成費を配分していく等式と勝手が変わるのです(下図)」

年金は一度受給すると金額が固定されるので、実際には勤労収入や資産収入を増やしたり、生活費を切り詰めることでバランスをとることを考えることになる。で、ここでは資産の使い方の話。

◆収入と支出の等式(現役時代と退職後時代)

「先ほど山登りのたとえで、下山をできるだけ緩やかにすべきという話をしましたが、そのために退職後を2つのステージに分けます」

下の図を見てみよう。山の頂上が65歳で麓が100歳。麓に至る前の、80歳のところで山の下り方が変わるポイントがある。

「まず100歳から逆算をして80歳までの20年間を“使うだけの時代”と定めます。そこから65歳までは、資産を“使いながら運用する時代”。これにより、下山ルートが直線的になるのを回避します」

“使うだけの時代”を80歳にするのは、寿命が尽きるまで運用を続けるのは一般的には難しいからだ。

◆退職後を2つのステージに分ける「資産活用」

Q4.定額で取り崩していくと計画が立てやすいのでは?

A. かつての日本は、リタイア後のお金との向き合い方はシンプルだった。現役時の預金に加え退職金も銀行に預け、生きるであろう年数で割り、一定額を引き出せばよかった。

「団塊の世代まではそれで成り立ちました。でも今はそんな預金金利は見込めないし、寿命も100歳といわれている時代です」

同じ資産でも100歳まで生きるのと85歳までとでは、年間に使える額が変わってくる。そこで大切なのが、資産を使いながら運用してその資産寿命を少しでも延伸させる考え方だ。例えば、毎年120万円の生活費(毎月10万円)が必要なら、都度、定額で引き出せばわかりやすい。だがーー。

「トータルの収益率の平均が同じであっても、その並び方によって元本が思った以上に減ってしまうケースがあって、これを“収益率配列のリスク”と呼びます」

下は運用資産額3000万円のAさんとBさんが毎年120万円を15年間引き出した後の残高を示した表だが、共に収益率の平均が3.00%であるのに、その並び方でBさんの残高のほうがだいぶ低い。

「初めにマイナスの収益率が続くと、プラスに転じても元本の戻る力が弱まってしまうんです」

Bさんの収益率の配列はAさんの逆さまに過ぎないのに……。定額引き出しは出だしが肝だ。

◆定額引き出しで起きる「収益率配列のリスク」(単位:万円)

Q5.使いながら運用する世代には、 なぜ「定率引き出し」が有効?

A. 運用資産の定額引き出しには常に“収益率配列のリスク”がつきまとう。ではどうするか? 野尻さんの挙げた次なる一手は、定率引き出し。

「先ほどのAさんBさんの同じ表を使って、定額引き出しが毎年120万円引き出すのに対し、ここではAさんもBさんも毎年残高の4%を引き出す、定率引き出しを決め事にします(下表)」

4%引き出し以外、収益率の数字や配列等の条件は先の表と全て同じであるが、注目すべきは15年後の期末残高と引出総額だ。

「率で引き出しているので、残高が変動することで、引出総額はAさんが2067・61万円なのに対しBさんが1287.06万円とかなりの開きが出ます。しかし、15年後の残高はAさんもBさんも2390.28万円で同じになります」

Bさんは引出額で見劣るが、最後半に残高を残すため、活動的なうちは柔軟な対応もできそう。

定額と定率ということについては、野尻さんはこんな補足を加える。

「例えば3%で運用して毎年100万円ずつ取り崩したら、その資産は増えますか? 減りますか?」

うーーん?? はて……。

「わからなくて当然なんですよ。率と額で単位が違うものを比べようとしているから同じ天秤に乗らないんです。単位を率で揃えて、例えば3%で運用して4%で引き出すとすれば、その資産は毎年1%減るということがわかる」

人生の後半、計画がある程度見通せるのはやっぱり心強い。

◆定率引き出しの場合(単位:万円)

Q6.今ある資産を最大限に有効に使い切りたいのですが。

A.100歳から逆算する資産準備。実際に数字を当てはめるとどうなるか?

「使うだけの時代に、年金以外に毎月10万円(毎年120万円)の生活費が必要だとしたら、80歳時はいくらで、65歳時にはいくら必要かをまず考えてみます(下図)」

120万円×20年で、80歳時には2400万円。その額を、仮に3%運用4%引き出しで残すには65歳時に約2800万円となる。

「注目すべきは引出総額で、65〜80歳時の約1560万円と80〜100歳時の2400万円を足すと約4000万円です。これは65歳時の約2800万円の資産には約4000万円の使い出があることになる」

老後の2000万円は使い出の問題だった。それでいくならーー。

「65歳時に1400万円ほどあればいいという計算になりますよね」

◆資産2800万円で4000万円分を使うモデルケース

Q7.死ぬまでにお金を使い切ることにはどんな利点がありますか?

A. 65歳時に2000万円あるべきとされた資産が1400万円ほどでいいとなれば、少し気が楽ではないか?

「しかも2000万円は一つの例にしか過ぎない。自分の持てる資産をもう少し正当に評価してもいいはずだと私は思っています」

野尻さんが高齢者はお金をもっと使ったほうがいいと考える理由は、実はもう一つある。

「高齢者の個人資産は2000兆円といわれていて、さらに年間の相続マーケットは50兆円と推定されています。毎年日本のGDP(500兆円台)の1割に近い規模の資産が相続されていますが、その多くは“老々相続”です」

つまり受け取った相続人も、老後の資産として貯め込んでしまう。

「そのうちのわずか10%、5兆円を消費に回すだけで、GDPを1%成長させる力になるんですよ」

これからの高齢者の社会貢献の鍵は消費にある、と野尻さん。持てるお金を今一度見直してみよう。

◆超高齢社会の中核は?

『クロワッサン』1111号より

広告