何に投資するのがいいですか? お金のプロに聞いた。

「老後には2000万円必要」ともいわれる昨今、投資は当たり前にやるべきものなのか。クロワッサン読者の川本さんがお金のプロ、ファイナンシャルプランナーの山中さんに聞いた。

撮影・山本ヤスノリ イラストレーション・佐々木一澄 文・生島典子

Q.お金にも働いてもらうのがいいと聞きますが。(川本さん)

A.働かせていいのは10年以上先に使うお金だけです。(山中さん)

川本 「お金にも働いてもらったほうがいい」という話をよく聞きます。コロナ禍で残業代が減ったときに、今あるお金が勝手に増えていってくれたらいいのに、と考えていました(笑)。

山中 投資をしてリターンを受け取るのは、誰かの努力の恩恵を受けているということなんです。勝手に増えるわけではありませんよ(笑)。

川本 そうですよね。ちゃんと考えないと。投資をしていいお金は、総資産額のどのくらいまでとか、目安はありますか?

山中 それなら、最初からお財布に名前をつけて、分けておくとわかりやすいと思います。「使う」 「貯める」 「守る」 「増やす」の4つです。それぞれ目的と置き場所が違います。この中で投資に回していいのが、10年以上先に使う「増やす」お財布です。

川本 なるほど。生活費と10年以内に使うお金、保険を除いたものですね。

山中 そして投資をするときに「iDeCo」や「つみたてNISA」といった、税金がおトクになる制度を利用することがポイントです。税金というのは収入にかかってくるものです。老後に貯蓄から使うお金は収入ではないので税金はかかりません。少しでも貯蓄をしておくほうがいいのです。

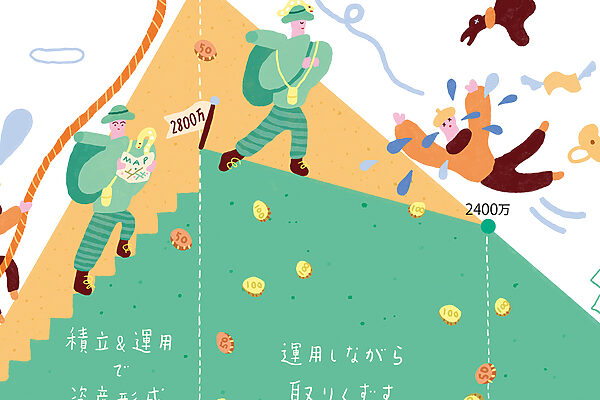

お金の“置き場所”を4つに分ける。

投資していいお金を知りたい人は、お財布を4つに分けて名前をつけよう。それぞれを管理してみると、投資に使っていいのは「増やす」お財布の部分になるとわかる。

日々に使う生活費を出す財布。銀行の普通預金口座に、毎月の生活費の金額の2~3カ月分あれば当面は大丈夫。

10年以内に使うお金。教育費や家のリフォーム代など。ネット銀行の定期預金や個人向け国債がおすすめ。

万が一、夫や自分が亡くなったときに、家族が困らないように受け取れるお金。主に保険で準備。

10年以上先に使うお金。しばらく置いておけるこの部分で投資を。「iDeCo」や「つみたてNISA」を使うと有利。

Q.何に投資をするのがいいですか?(川本さん)

A.世界中に分散する投資法がいいですよ。(山中さん)

川本 では、何に投資をするのがいいのですか?

山中 投資は誰かの努力の恩恵を受けるものと言いましたが、特定の誰かに限定して投資するとリスクがあります。だから、みんなに投資するのです。個別株に投資するためには、それなりに大きな資金が必要ですし、1つの銘柄にかけるとなると、リスクが高くなります。

どれがいいのかわからないということを前提にすると、世界中全部に投資しておくのがベストです。そのためには、投資信託という手法がいちばん合っています。

川本 投資信託もたくさん種類がありますよね。販売手数料や信託報酬は見ればわかりますが、内容まではなかなかわからないんです。

山中 世界中、つまり日本、先進国、新興国の株や債券に分散して少額から投資できる投資信託を選びましょう。ひとつの投資信託で日本、先進国、新興国の株と債券に投資しているものでもいいし、先進国と新興国それぞれの株式市場全体に投資するインデックスファンドを2本買うのもよいです。

川本 外貨建て保険や不動産投資などの投資方法はどうでしょう?

山中 継続的に増える確実性がないので、老後のために向かない商品です。

老後のための投資に向かないもの。

経済や社会を知る勉強のために投資する場合なら、どれにチャレンジしてもOKだが、老後に向けてコンスタントに増やすのに不向きな金融商品には、注意が必要。

●FX・仮想通貨

予想が難しいので投資初心者には不向き。FXは、通貨の交換レートの上下で損得が決まるしくみ。仮想通貨は電子データ上の通貨で、特定の国家による価値の保証がない。

●金投資

金の現物を持っていると、保管コストがかかるのが難点。実際には持たずに金の指数に連動するETF(上場投資信託)で買う方法も。ただし、メインの投資には向かない方法。

●外貨建て保険

生命保険が目的なら被保険者が亡くなった場合に下りる死亡保険金が外貨なので、遺族は扱いにくい。手数料が高いため加入後10年は元本割れのままになる。為替リスクにも注意を。

●不動産投資

簡単に考えて、片手間で儲けられるものではない。成功している人は少ないし、一部で成功しているのは複数の物件を持って真剣に経営し、事業化している人たち。

01 / 02

広告