家計を黒字体質にするvol.2

予算オーバーを解消するには?

会計士の林總さんが提案する家計管理術では、最初に作った予算表を元に予算がオーバーしていないかをチェック。もし赤字になってしまった場合は、どこから手をつけるべき? まずは、「『車』『保険』『カードの年会費』といった管理不能支出を見直しましょう」と林さん。その方法をお教えします。

予算オーバーを解消するには、

管理不能支出を見直してみる。

一般的な家計管理や節約の対象になるのは、主に食費や交際費といった管理可能支出。だが、林さんによれば、一見削りにくいようにも思える管理不能支出を見直すことで、日々の節約をしなくても家計を改善できるという。

「家計の支出のうち、管理不能支出が占める割り合いはとても多く、知らず知らずのうちに無駄なもので膨れ上がっている可能性もあります」

管理不能支出を見直すメリットは、細々とした節約をするよりもインパクトがあり効果的なこと。また、一度見直してしまえば基本的には月々の管理をしなくてもいいという点だ。とはいえ、生活レベルを根本から見直すことになるため、そう簡単ではないのも事実。どこから手をつけるべき?

「削るべきは管理不能支出です」と林さん。

「今の生活が身の丈に合っているか、見栄をはっているところがないかなど自問自答して、家族で話し合い、支出の取捨選択をします」

たとえば住まいは、住宅費だけではなく、住むエリアによって生活のコストが左右されるという面がある。賃貸の場合は同じ沿線でも1〜2駅分エリアを変える、近くの賃料の安い部屋に引っ越すなどを検討してみると、それだけで月数万円の削減になることも。

子どもの塾代、部活動費、習い事の月謝といった教育費も、見直すことができる管理不能支出。ここだけは削れないと思う人も多いかもしれないが、本当に子どもにとって必要な支出なのかを慎重に見極めたい。

「私自身の反省も込めて言いますと、親は子どもにお金をかけすぎてしまいますね。いくつもの習い事をさせる必要があるのか、親の自己満足なのではないか、よく考えてみてください」

他に車や保険など、削るというよりも思い切って手放したり解約することで、大幅な支出削減ができるものも。

携帯電話を解約することはできなくても、契約したときに加入したさまざまなオプションにお金を払い続けている可能性があるのでチェックする。野菜の宅配やウォーターサーバーといった定期購入を続けているものも、見直してみる価値がある。

そして気をつけたいのが、クレジットカードでの支払い。翌月(または翌翌月)のお金を先に使っていると考えて、使った月の管理可能支出ではなく、翌月の管理不能支出予算に入れる。

「手軽にカードを使うと、管理不能支出を増やしてしまうことになり、非常に管理しにくいのです。家計の支払いは現金が基本。クレジットカードは各自のお小遣い分だけに使うようにしたほうがいいでしょう。

削るべきは管理不能支出!

【車】

駐車場代、ガソリン代、保険料など、維持費だけで月5万円以上かかることも。よく考えてみたらほとんど乗っていない、週末の買い物に使う程度という人は、手放しても意外と支障がないかもしれない。

あまり乗る機会がない人は、手元に車が必要かどうかを考えるのも大事。

【保険】

人に勧められていくつもの保険に入っている場合などはまっ先に解約を検討。高額な生命保険も、本当に必要か考えてみよう。病気になったときのための医療保険など必要なものは、そのまま継続する。

必要以上に多くの保険に入っていませんか?

【カードの年会費】

クレジットカードの支払い分自体が管理不能支出になるのだが、あまり意識せずに毎年支払っている年会費もばかにならない。よく使うカードだけを厳選して残し、他は解約を検討してみては。

年会費など意外と見落としがち。枚数を減らすほうが支出を把握しやすい。

【健康費(サプリ、ジム)】

毎月、口座引き落としでジムの会員費を支払っているのに、ときどきしか通えないならば退会を。定期購入しているサプリメント、健康食品、化粧品なども、管理不能支出のなかでは削りやすいもの。

ウォーキングやジョギングなど自分でできる運動に切り替えるのもあり!?

【住まい】

賃貸なら引っ越して家賃を削ることもできるが、購入した場合は住宅ローンの額を削ることがむずかしい。繰り上げ返済時に、「返済期間の短縮」ではなく「毎月の返済額の減額」を選ぶという手もある。

賃貸か持ち家かで見直すポイントに違いが。

正しい管理のしくみを作ったら、

定期的に黒字をチェック。

管理不能支出は毎月同じ金額が引き落とされるので、いわば管理しなくてもいい部分。残る管理可能支出を予算内で収めるやり方を見ていこう。

「月によって特別支出の金額が異なりますから、イベントがあるときなど、赤字になる月もあるでしょう。あくまで年間の上限額をオーバーしないように気をつけます」

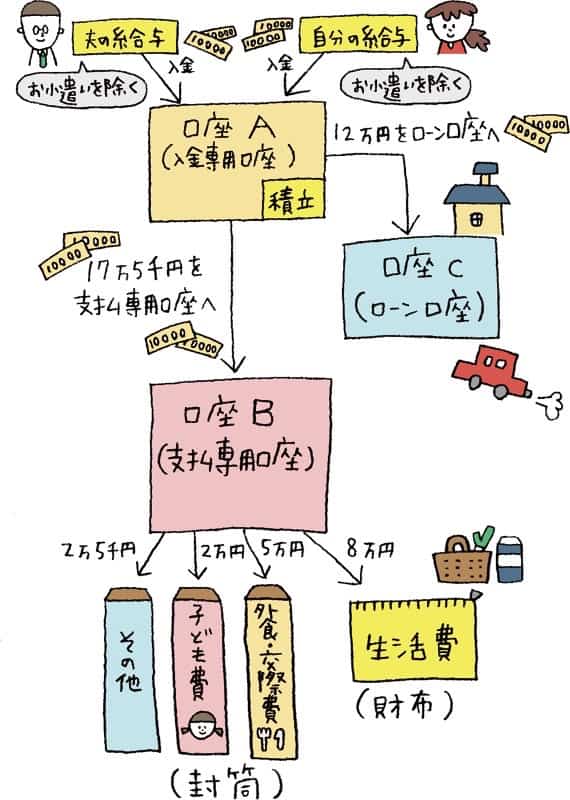

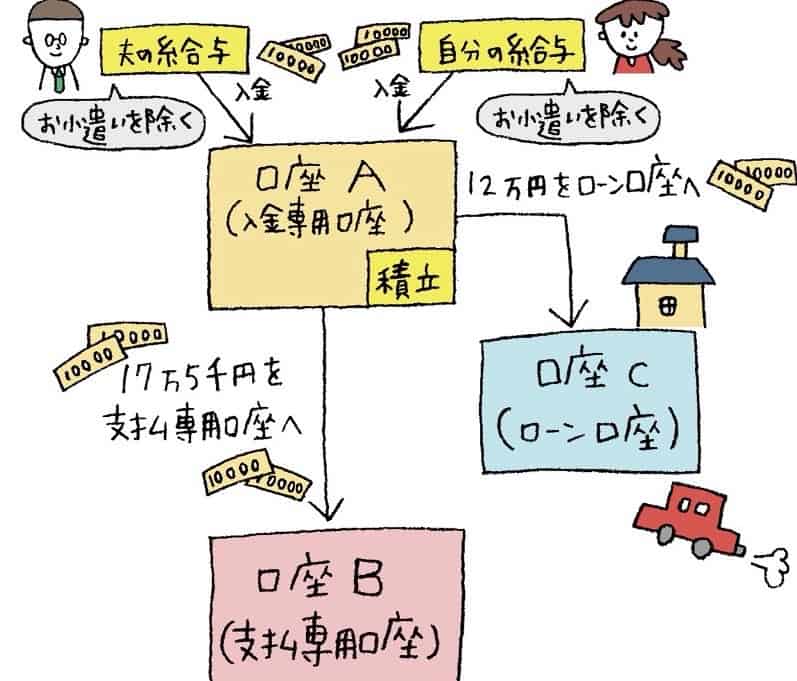

まず、家計の口座を2つ開設する。ひとつは入金専用口座で、もうひとつは支払専用口座。毎月、夫婦それぞれの給与が振り込まれる口座から、小遣いを除いた収入を家計の入金口座に移し、さらにその一部を強制預金として積み立てる。支出の予算額を入金口座から支払口座に移し、現金は必ず支払口座から引き出すようにする。

口座を分けることで、支払口座にある分は使えるお金、入金口座の分は使ってはいけないお金と、はっきりと区別できるのが大きなメリットだ。

口座や費目の分け方をノートに書き、ルールブックとして夫婦で共有しておくと混乱しない。

「支払口座のほうは総合口座にして、初めから10万円程度を定期預金に積んでおきます。そうすれば、ちょっと赤字になってしまう月には普通預金の不足分をこの定期預金から補えます」

毎月使うわけではない特別支出分は入金口座にプールしておき、実際にイベントなどで必要になったときに支払口座に移してから使う。使いすぎを防ぐには、この不便さが有効なのだ。

1カ月分の現金は、3つ〜5つの費目ごとの封筒と財布に分けて管理する。使った分はレシート等をもらい、封筒や財布に戻しておく。予算の上限さえ超えずに生活できていれば、レシートを合算したり、家計簿につける必要はなく、予算オーバーしたときのみレシートを調べればいい。もし月末に封筒のお金が余ったら、翌月に繰り越さずに別の口座や貯金箱に貯めておく。

「このしくみができあがれば、もう節約をしなくても自動的に毎月黒字になります。使う分と決めたお金は気持ちよく使えるので、支出のたびに罪悪感をおぼえることもなくなりますよ」

年末には、支出が年間予算内に収まったか、純資産がどれだけ増えたかを確認し、再び来年の予算を立てる。

「最初から予算と収支がぴったり一致することはなかなかありません。費目が生活とズレていないか、さらに削れる管理不能支出はないかなど、定期的に見直しながら、ストレスのない家計管理を続けていきましょう」

1ヶ月ごと、1年ごとにやるべきこと

月初めにやること。

・給与から小遣いを除いた額を「入金専用口座」へ入金。

・毎月の固定支出+管理可能支出の予算額を「支払専用口座」に移す。

・管理可能支出の予算額を「支払専用口座」から引き出し、封筒と財布に振り分ける

締日にやること。

・封筒管理していた現金の残額を確認する。

・余ったら、あらかじめ決めておいた口座などに戻す。

年末にやること。

・予算の上限を超えていないか確認し、来年の予算見直しの参考にする。

・財産目録を作り、純資産が増えているかどうかチェックする。

※ 慣れるまでは、年末だけでなく、毎月、純資産が増えているか、予算の上限を超えていないかを費目ごとに確認するとよい。

◎林 總さん 認会計士、税理士/経営コンサルティングの他、大学院教員も務める。著書『正しい家計管理』『老後のお金』(共にWAVE出版)、『貯まる生活』(文藝春秋)。

『クロワッサン』918号(2016年2月10日号)より

この記事が気に入ったらいいね!&フォローしよう

※ 記事中の商品価格は、特に表記がない場合は税込価格です。ただしクロワッサン1043号以前から転載した記事に関しては、本体のみ(税抜き)の価格となります。

編集部のイチオシ

人気記事ランキング

- 最新

- 週間

- 月間