【家計改善】将来の安心のために、見直すべきお金の使い方

家計再生コンサルタント・ファイナンシャルプランナーの横山光昭さんに家計改善の方法をポイントごとに教えてもらいました。

横山光昭さん。現在に8000件以上の家計の再生実績を持つ。著書に『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンテワン)ほか。

家計で削減すべき項目とは?固定費こそ目を向けるべき。

固定費は削れないと思ってしまいますが、実は固定費こそ見直すべき、と横山さん。

「固定費とは毎月支払い額が決まっているもので、家賃、住宅ローン、新聞代、生命保険料など。削減することができないと考えがちですが、例えば、保険料なら保険内容を見直し、必要な保障だけつければ、保険料は下がる可能性もあります。ニュースはネットで見るからいらない、と判断すれば新聞をやめる。ムダがないかを探していけば、毎月の固定費は下がります。変動費は使用料で変わるものですが、これもムダをみつけて削減を考える。

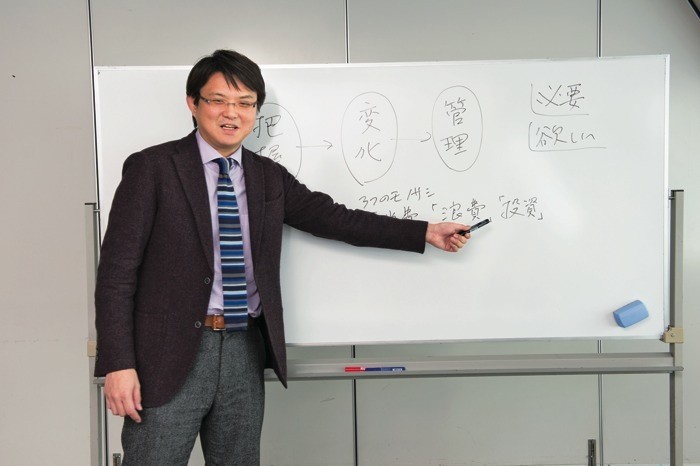

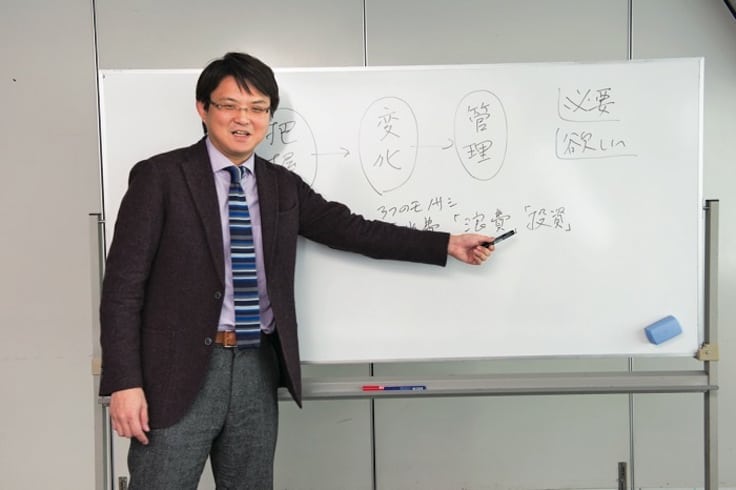

次に、日々、使ったお金を把握し、それを自分の物差しで『消費』『浪費』『投資』に分けます。これでお金の使い方を意識します。削るべき部分は『浪費』。この出費を抑えればいいのです」

保険に求めるものは「保障」だけ。「特約」は必要なものをつける。

病気や予期せぬ事故が起こっても、安心して治療に専念でき、その後の暮らしも保障してくれるのが生命保険。不安だからといって特約を多くつけ、毎月掛け捨てていては、赤字の原因を作るだけです。

「加入している生命保険の保障は何か? 余計なものはないか? が見直しのポイントです。保険に求めるものは『保障』だけでいい。ではどんな『保障』があればいいのか? まずは医療の保障で、入院、通院、手術、がんなどにきちんと対応してくれ、支払額が保障されていること。次に、死亡時の保障、最後に老後資金など貯蓄的なもの」

今の家族構成で必要なものは何かを見極めて保険を見直すといいそう。

住宅ローンは余剰資金で繰り上げ返済を行う。

毎月の支出の中で比較的大きな比重を占める住宅ローン。ローンの負担を軽くするには繰り上げ返済が一般的です。今までと同じような収入が見込めず、60歳以降にも住宅ローンがある場合は、期間短縮型の繰り上げ返済を行い、退職時には完済しているのが理想的と言われていますが…

「繰り上げ返済は、早いうちに行うほど利息軽減効果が高いのは事実です。ただ、返済するということは、手元からお金が失われるということ。これを認識してください。やみくもにお金が貯まったからと繰り上げ返済をするのは危険です。親の介護問題も出てくるかもしれません。いろいろ想定して大丈夫という確信があり、家計に影響しない余剰資金で行うことが大事です」

働くなら配偶者控除を考えて。場合によってはフルタイムも視野に。

かさむ家計費の足しにと、妻がパートで働くことも多いですが、そこで気になるのが扶養控除。納税者が生計をともにする親族を扶養する場合、所得を控除する制度です。夫婦なら配偶者控除もあります。

「妻の給与収入が103万円以下であれば所得税はなし、夫の税金減額有り。100万円以下であれば、住民税、所得税なしで、夫の税金減額もあります。103万円から130万未満では段階的に課税され、しかも130万円を超えてしまうと自分で健康保険と年金に加入することになり、その額は年間で約24万円かかります。つかり、150万円の収入なら手取り約126万円になってしまうのです」

さらに、141万円を超えてしまうと夫の控除額はゼロになります。

「パートで働く場合、最大の控除が受けられる103万円以内に収まるよう、調整を行うことが多いので、もし103万円を少し上回りそうなら就労時間などを調整した方が得策です。でも今後も年間160万円以上の収入を見込めるなら、フルタイムで働くのもいい。25万円の保険料金を支払っても135万円の収入を得られます。そのメリットは、定期的にお金が入ることで生活が安定しますし、社会とのつながりや人間関係の広がり、自身のキャリアの獲得にもなるからです」

『クロワッサン』895号(2015年2月25日号)より

この記事が気に入ったらいいね!&フォローしよう

※ 記事中の商品価格は、特に表記がない場合は税込価格です。ただしクロワッサン1043号以前から転載した記事に関しては、本体のみ(税抜き)の価格となります。

編集部のイチオシ

人気記事ランキング

- 最新

- 週間

- 月間